Mutuelle : prix moyen d’une bonne mutuelle en France en 2025 ?

En 2025, le tarif moyen d’une mutuelle santé en France franchit la barre des 40 euros par mois pour une couverture individuelle standard, selon les derniers rapports des organismes spécialisés. Ce montant…

Expert assurance : qui paie ? Comment fonctionne la rémunération ?

Un sinistre ne dégaine pas forcément les gros moyens. Même pour des dossiers à la portée…

Assurance emprunteur : les nouvelles règles du jeu

L'univers de l'assurance emprunteur a longtemps été un marché contrôlé par les banques. Ces dernières ont…

Assurance responsabilité civile paysagiste : qu’est-ce qu’il faut savoir ?

En tant qu’artisan paysagiste, vous travaillez souvent sur des chantiers où de nombreuses surprises peuvent apparaître.…

Carte bancaire gold : quels sont les avantages ?

Il existe de nombreux types de cartes, mais l’une des plus exclusives,…

Comment ouvrir un compte bancaire chez Société Générale ?

Pour ouvrir un compte bancaire chez Société Générale, vous pouvez passer par…

Les services en ligne pour les comptes bancaires des particuliers de Société Générale

La Société Générale est l'une des principales banques françaises, offrant une gamme…

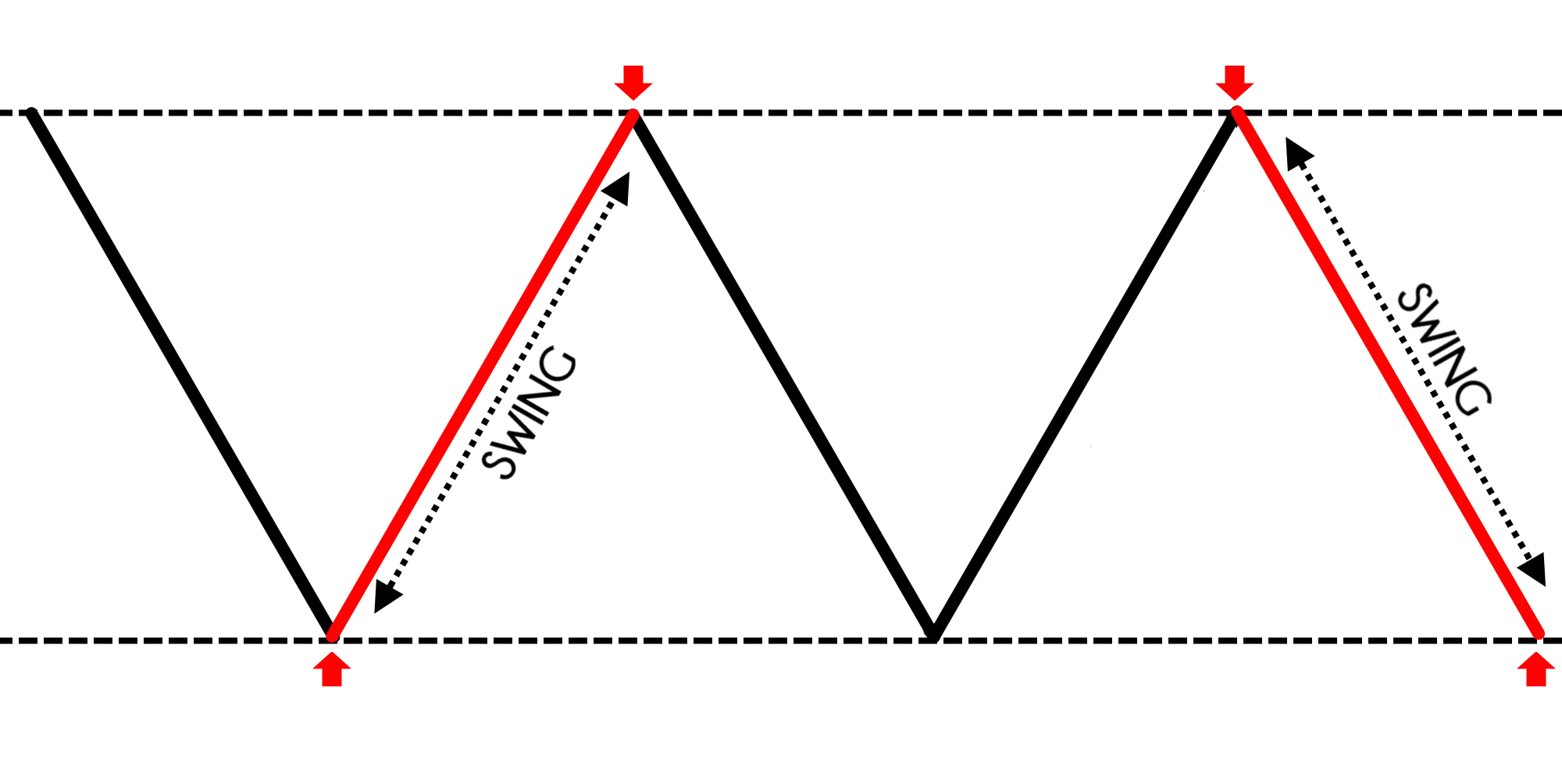

Comment swing trading ?

Est-ce que le marché semble toujours baisser après avoir appuyé sur le bouton d'achat ? Souhaitez-vous que…

Comment bien gérer la succession des documents remis par le notaire aux héritiers ?

La succession de biens et documents est effective lorsque survient le décès d’un parent proche ou…

Faut-il vendre ses actions BNP Paribas après l’annonce des résultats trimestriels ?

Les résultats trimestriels de BNP Paribas viennent de tomber. Les performances financières affichent une légère baisse…

Produits structurés leonteq : optimisez vos investissements

Leonteq propose des produits structurés qui allient flexibilité et innovation. Ces instruments financiers offrent des solutions sur mesure, permettant d'optimiser vos investissements tout en répondant à vos objectifs spécifiques. Explorez comment ces…

Caractéristiques produit vache à lait : matrice BCG, explication et exemples

Le cash-flow positif persistant d’un produit n’implique pas systématiquement une croissance du marché. Certaines entreprises maintiennent des marges élevées sur des offres devenues routinières alors que la concurrence s’essouffle. Un portefeuille d’activités…

Calcul de l’EBE : méthode et exemples pour les entreprises

Pour une entreprise, comprendre ses performances financières est fondamental. L'un des indicateurs les plus révélateurs est…

Comprendre le prix au kilo de la ferraille : facteurs et évolution

Les fluctuations du prix au kilo de la ferraille intriguent souvent les professionnels du recyclage et…

Les meilleures offres sur Promo Conso : guide d’achat

À l'approche des fêtes, la course aux bonnes affaires s'intensifie. Promo Conso se révèle être une…

Optimiser votre expérience avec le service client de Floa Bank : astuces et conseils

Être confronté à des problèmes bancaires peut rapidement devenir stressant. Floa Bank,…

Pacifica : comment utiliser leur service de téléphone gratuit pour une assistance rapide

Pacifica, filiale d'assurance de Crédit Agricole, met à disposition de ses assurés…

Comprendre et calculer un rabais en pourcentage : guide exhaustif

Un chiffre amputé sous l’étiquette : moins 15 %. Voilà ce que…

Trouver la résidence étudiante idéale à Nice pour une expérience universitaire épanouissante

Entre la Méditerranée, les montagnes et un centre-ville animé, la capitale de la Côte d'Azur offre un cadre de vie idéal pour se concentrer sur ses études tout en profitant pleinement de…

Prêt immobilier avec le SMIC : comment l’obtenir et quelles conditions ?

Une frontière invisible sépare l’accession à la propriété du simple droit d’y rêver, surtout lorsque la…

Le coût des formalités pour la création d’une SCI familiale

La création d’une Société Immobilière et Civile (SCI) familiale est une solution efficace pour gérer et…

Prêt hypothécaire : montant dépôt 200 000 $, combien prévoir ?

Oubliez les recettes toutes faites. Les banques françaises, lorsqu'elles examinent une demande de prêt immobilier, affichent…

Comment calculer une surcotisation de temps partiel ?

Pour la création d'un droit à pension et pour la durée de…

Retraite : Comment calculer le montant nécessaire ?

Un salarié ayant validé l’ensemble de ses trimestres peut percevoir une pension…

Épargne mensuelle : combien devrais-je économiser chaque mois ?

La règle du 50/30/20 préconise de consacrer 20 % de ses revenus…

Trouver la résidence étudiante idéale à Nice pour une expérience universitaire épanouissante

Entre la Méditerranée, les montagnes et un centre-ville animé, la capitale de…

Comprendre et calculer un rabais en pourcentage : guide exhaustif

Un chiffre amputé sous l’étiquette : moins 15 %. Voilà ce que…

Prêt immobilier avec le SMIC : comment l’obtenir et quelles conditions ?

Une frontière invisible sépare l’accession à la propriété du simple droit d’y…

Effacement de dette : comment cela se déroule ? Tout savoir sur ce processus

La page blanche n’a jamais été aussi précieuse que lorsqu’elle remplace la…

Bilan négatif : conséquences et solutions pour s’en sortir

Six cafés alignés, trois réunions dévorées, et toujours ce goût de vide…

Comprendre le prix au kilo de la ferraille : facteurs et évolution

Les fluctuations du prix au kilo de la ferraille intriguent souvent les…

Calcul de l’EBE : méthode et exemples pour les entreprises

Pour une entreprise, comprendre ses performances financières est fondamental. L'un des indicateurs…

Usure : définition, causes et conséquences à connaître !

L'usure désigne la détérioration progressive d'un objet ou d'un matériau, souvent due…

Comprendre la date des salaires de l’Éducation nationale en 2024

En 2024, les enseignants et autres personnels de l'Éducation nationale se demandent…

Optimiser votre expérience avec le service client de Floa Bank : astuces et conseils

Être confronté à des problèmes bancaires peut rapidement devenir stressant. Floa Bank,…

Les meilleures offres sur Promo Conso : guide d’achat

À l'approche des fêtes, la course aux bonnes affaires s'intensifie. Promo Conso…

Pacifica : comment utiliser leur service de téléphone gratuit pour une assistance rapide

Pacifica, filiale d'assurance de Crédit Agricole, met à disposition de ses assurés…

Caractéristiques produit vache à lait : matrice BCG, explication et exemples

Le cash-flow positif persistant d’un produit n’implique pas systématiquement une croissance du…

Carte de crédit facile à utiliser : quelle banque choisir ?

Certains établissements bancaires verrouillent leurs cartes d'entrée de gamme derrière des plafonds…